Marché publicitaire et modèle de Web-média

Par Jean-Michel Salaun le lundi 11 juin 2007, 09:31 - Éco - Lien permanent

Le rapport de IAB sur les revenus de la publicité sur Internet en 2006 pour les USA est paru. Pour ce blog maintenant que nous avons avancé dans la compréhension du Web-média, le tout peut être résumé par quatre graphiques.

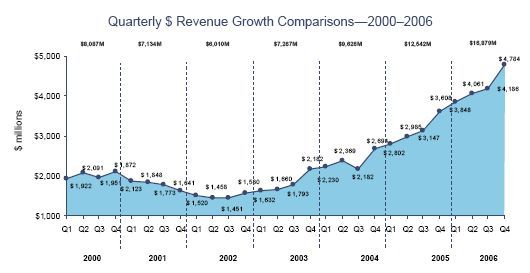

Les commentateurs ont surtout retenu la montée globale de ce marché, il est vrai spectaculaire, mise en perspective.

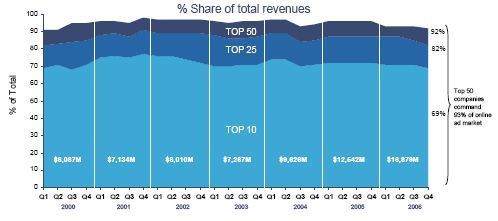

Malgré cette croissance radicale. Le rapport de force interne à l'industrie n'a pas vraiment évolué. Les 10 premiers font toujours 70% des revenus. Cette répartition montre que la structure du marché est stable. Un modèle parait bien se conforter.

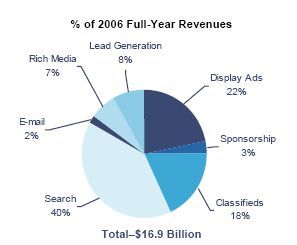

La répartition entre des revenus issus d'une publicité traditionnelle, celle que l'on trouve dans les médias (22+7= 29%), une publicité issue de la recherche (40%) et la vente ou les petites annonces (8+18 = 26%) est aussi parlante. Il s'agit, grosso-modo, de la répartition entre la déclinaison des médias traditionnels sur le Web, la montée de ce que j'ai appelé le Web-média et l'organisation des Web-services. Ainsi sur le Web, les médias traditionnels ont perdu un marché (les petites annonces qui se sont autonomisées) et trouvé un concurrent : le Web-média. Dit autrement, la valeur d'attention s'est en partie déplacée vers l'aval. Les médias traditionnels pré-sélectionnent un contenu pour leur public dont ils captent ainsi une attention qu'ils peuvent revendre. Le Web-média proposent à son public de sélectionner lui-même un contenu, l'attention est captée en aval au moment de la recherche. Cette logique déjà développée dans plusieurs billets est ici confirmée par le marché.

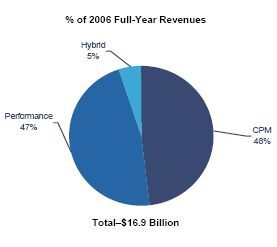

La différence entre les deux logiques se traduit aussi par une différence entre les modes de vente de l'attention : coût par mille selon la logique traditionnelle, coût par clic ou par action selon celle du Web-média ou du Web-service.

Nous assistons bien à l'émergence du Web-média. CQFD..