Par Jean-Michel Salaun le vendredi 18 avril 2008, 07:55 - Moteurs

Deux annonces récentes de résultats du premier trimestre nuancent mon billet précédent. Contrairement à l'économie générale américaine, E-Bay (voir ici sur La Tribune), puis Google (voir là sur La Tribune), viennent d'annoncer des résultats insolents, trompant les prévisions plus pessimistes de la plupart des analystes.

Il semble que dans l'un et l'autre cas les mêmes facteurs aient joué :

- un accrochage aux micro-transactions, on pourrait presque dire au petit commerce.

Extrait d'un article du New-York Times (trad JMS), qui confirme une nouvelle fois le positionnement Web-média de Google :

La société repose presque exclusivement sur des textes publicitaires courts qui apparaissent à côté des résultats de recherche et sur d'autres sites Web. Les analystes disent que c'est parce qu'ils sont mieux ciblés et utilisés par les commerçants pour orienter le trafic vers leur site qu'ils sont moins sensibles à la conjoncture que les bannières ou les autres publicités graphiques, qui cherchent à accroitre la notoriété de la marque.

Google Defies the Economy and Shows Profit Surge, MIGUEL HELFT, NYT April 18, 2008. ici

- un positionnement transnational

Les deux entreprises profitent largement de leur implantation internationale, doublement même, d'une part en répartissant les effets néfastes des conjonctures locales difficiles, de l'autre en profitant largement des variations des changes, ici de la chute du dollar.

Ainsi ces deux entreprises se démarquent des tendances négatives de l'économie américaine. En ce sens elles ne sont pas des entreprises tout-à-fait comme les autres, contrairement à ce que je suggérais dans le billet précédent (ici). Mais suivant ce même billet clairement, leur puissance informatique est un élément clé de cette réussite. Sans elle, la gestion optimale d'un nombre considérable de micro-transactions serait hors de portée.

Les résultats, évidemment très attendus, de Yahoo! sont pour mardi prochain.

Actu du 20-04-2008

Comscore avait signalé une baisse des clics sur les mots clés sponsorisés de Google. C'est cette information qui avait incité le pessimisme des analystes. Voici sa justification après coup.. un peu alambiquée :

Reconciling comScore’s and Google’s Paid Click Data, Andrew Lipsman, Comscore, 18 avril 2008. (ici)

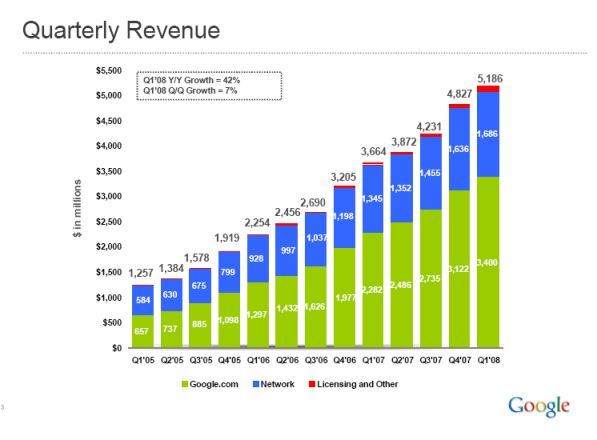

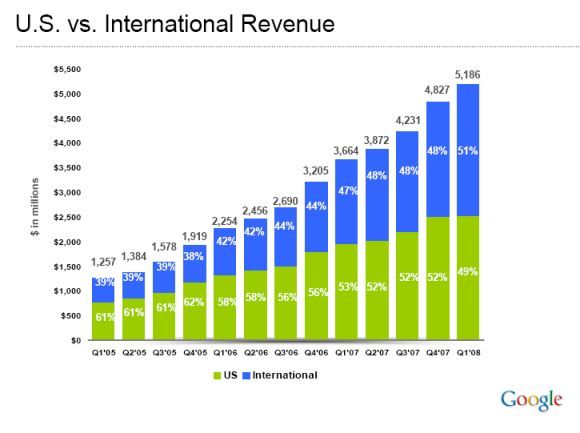

Par ailleurs, voici deux diapos tirées de la présentation officielle de Google, particulièrement parlantes :

Il ressort très clairement la part de plus en plus importante prise par les sites internes de Google et donc son affirmation de vrai média. J'en ai souvent parlé. J'y reviens prochainement lorsque j'aurai plus de disponibilité.

Il ressort la place prise par l'international. Mais, contrairement à ce qui est souvent dit, il n'y a pas une croissance manifeste de celle-ci depuis l'année dernière. En effet, la baisse du dollar joue ici à plein. Le calcul précis n'est pas évident à réaliser, mais je ne serai pas étonné qu'abstraction faite des variations de change, il n'y a pas une croissance plus forte de l'international que du marché US, même peut-être l'inverse.

Source : Google Q1 2008 Quaterly Earnings Summary, 17 avril 2008, Pdf ici.

Actu du 22 avril 2008

La suite de la justification de Comscore intéressante par les explications sur les limites des interprétations statistiques actuelles sur l'économie des moteurs, mais toujours embarrassée, normal Comscore a du faire perdre de l'argent à plus d'un boursicoteur..

Reconciling comScore’s and Google’s Paid Click Data Part 2: It’s the U.S. versus the World, Andrew Lipsman, Comscore 20 avril 2008. (là)

En résumé, Comscore n'a pas tenu compte de l'augmentation des tarifs des «Pay-per-click» aux US, due à un nettoyage par Google des clics involontaires, ce qui réduirait la baisse de revenus anticipés par la simple baisse des clics et, par ailleurs, l'augmentation des revenus à l'international compenserait et au delà cette dernière.

Voir aussi sur la modification de l'attitude des annonceurs :

A Web Shift in the Way Advertisers Seek Clicks, STEPHANIE CLIFFORD, New-York Times, April 21, 2008. (ici)