Perspectives internationales et répartition linguistique

Par Jean-Michel Salaun le vendredi 03 novembre 2006, 05:06 - General - Lien permanent

L'OCDE a publié un rapport intitulé Perspectives des technologies de l'information 2006, dont une synthèse est accessible en ligne. En voici deux extraits significatifs :

Les données et les prévisions concernant les dépenses de TI et les marchés des TIC de façon plus générale confirment les perspectives d’une croissance mondiale modérée en 2006. Stimulées par l’émergence de nouvelles économies en expansion, les dépenses mondiales de TIC ont augmenté de 5.6 % par an entre 2000 et 2005 en USD courants. Celles des pays membres de l’OCDE ont progressé de 4.2 % et la part de ces derniers dans le marché mondial est tombée de 89 % en 2000 à 83 % en 2006. L’augmentation la plus rapide des dépenses de TIC est enregistrée dans certaines économies émergentes non membres. Ainsi, on estime que celles de la Chine ont atteint 118 milliards USD, après avoir progressé de 22 % par an en USD courants depuis 2000. Outre la Chine, neuf autres pays non membres se classent en tête pour les taux de croissance des dépenses pendant la période 2000-05, notamment la Russie (25 % par an) et l’Inde (23 %). Venaient ensuite l’Indonésie, l’Afrique du Sud et les pays d’Europe orientale membres de l’OCDE. La croissance rapide de ces économies s’observe dans leurs parts croissantes des échanges mondiaux, de l’investissement direct ainsi que des fusions et acquisitions.

Le secteur des TIC contribue pour plus de 9 % à la valeur ajoutée totale du secteur des entreprises et emploie directement 14.5 millions de personnes dans les pays de l’OCDE, mais il est en train de s’ajuster à des taux de croissance inférieurs à ceux des années 90. Comme de nombreux produits TIC se sont banalisés, la croissance très rapide se limite maintenant à des produits nouveaux ou qui visent des créneaux spécialisés, aux services ainsi qu’aux marchés géographiques émergents. Les systèmes libres (« effet Linux »), la prestation électronique de services des TI (« effet Google ») ainsi que l’apparition de nouveaux produits numériques bousculent également les modalités de mise au point et de livraison de la technologie. La restructuration généralisée devrait se poursuivre dans les industries des services des TI, des télécommunications et des contenus numériques, dont les entreprises s’adaptent à l’évolution des technologies et des marchés.

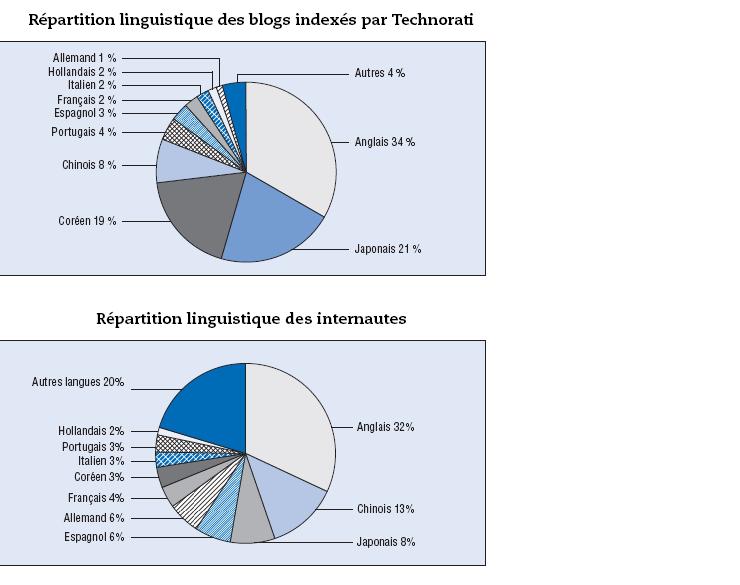

Un graphique de la répartition linguistique de l'Internet, tiré du même document, peut faire réfléchir :

La différence entre l'implantation des blogs et le poids linguistique est significative des particularités culturelles de la communication. Le Web n'est pas un village global où tout se ressemble.

On trouvera des statistiques plus précises et actualisées sur Internet World Stats, en particulier ici pour les 10 premières langues présentes. Si l'on considère la croissance entre 2000 et 2006, il est frappant de repérer l'explosion du Russe, la forte croissance du Chinois, mais aussi du Portugais (Brésil..).. et encore du Français. Plus réjouissant encore pour ces langues, si on regarde les taux de pénétration, on s'aperçoit que les marges sont encore larges, contrairement au Japonais ou à l'Allemand, et aussi à l'Italien ou au Coréen. Un très grand absent du peloton de tête : l'Arabe. L'Anglais fournit en fait l'étalon de mesure.

À mon avis, de telles statistiques sur les systèmes d'écriture seraient aussi intéressantes à analyser.