La bulle et ses reflets

Par Jean-Michel Salaun le jeudi 04 janvier 2007, 09:40 - Éco - Lien permanent

Fin 2006, beaucoup d'observateurs se sont interrogés sur l'existence d'une nouvelle bulle financière qui gonflerait autour du Web, et tout particulièrement du Web 2.0. TechCrunch a, par exemple, publié l'avis de nombreux acteurs. Les avis, même si certains dissonaient, étaient globalement optimistes.

Quelques illustrations récentes me donnent l'occasion d'avancer sur ce terrain. Mais il m'intéresse moins de savoir si une nouvelle bulle éclatera en 2007 (je ne sais prévoir les comportements capricieux des boursiers) que de mieux comprendre le rôle des jeux financiers dans ce secteur.

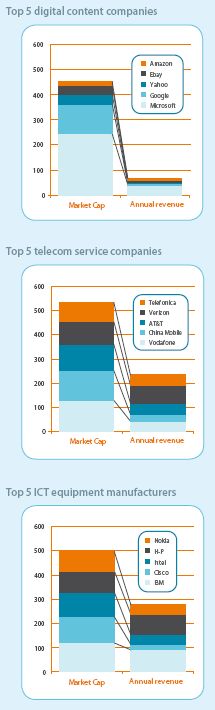

Tout d'abord, le plus simple est de reprendre quelques éléments de l'analyse du rapport digital.life, déjà cité, de l'UIT, et tout particulièrement les pages 74 et 75. Le tout est résumé par ces trois schémas de la capitalisation boursière des cinq premières firmes des contenus numériques, des télécoms et des équipements informatiques :

Qu'en conclure ? D'abord que les capitalisations boursières en chiffres absolus sont comparables pour les trois secteurs (autour de 500 Mds de US$). Ensuite qu'elles sont très différentes en structure, puisque celle-ci correspond à 21 et 27 mois de revenu annuel pour les équipements et pour les services de télécoms, tandis que nous passons à 7 années pour le contenu numérique ! Les experts de l'UIT ajoutent que le capital fixe est bien moins important chez ces dernières (même si nous savons qu'il faut nuancer cette affirmation).

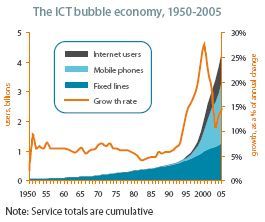

Comment alors expliquer l'engouement des boursiers et une telle capitalisation ? Si l'on s'en tient au rationnel, deux facteurs me semblent déterminants : d'une part l'extrême profitabilité de ces firmes, qui, une fois l'investissement initial réalisé, battent pratiquement monnaie, pour peu qu'elles aient construit un business model fiable ; de l'autre, l'ultra-rapidité de leur croissance (à part Microsoft, celles citées ont toutes une dizaine d'années). Le second élément rappelle les moments qui ont précédé l'éclatement de la bulle financière au tournant des années 90. On en trouvera un bref résumé à la page 86 du rapport de l'UIT d'où je tire le schéma ci-dessous :

Le schéma montre très clairement l'aspect financier de la crise. En effet, si la croissance du secteur des technologies numériques s'est envolée artificiellement, la chute s'est stabilisée à un taux deux fois supérieur à la décennie précédente sur une base d'activité beaucoup plus large.. et le nombre d'internautes a continué de croître de façon exponentielle.

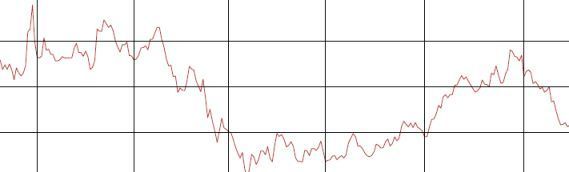

La question, ou le problème, se situe donc bien dans la relation entre le marché financier et l'activité. Et, on le voit par exemple, sur l'évolution du Nasdaq dans l'année 2006, les investisseurs sont hésitants. Le schéma ci-dessous est tiré du site des Échos (les traits verticaux correspondent aux bimestres, 1er fév 2005 à gauche, 1er déc 2005 à droite. Cours le plus haut 46,7 US$ le 30 janv, le plus bas 24,28 le 13 juin) :

Les relations entre le financement et l'activité sont particulièrement ambigües dans le numérique. Les illustrations sont innombrables. Prenons-en quelques unes dans l'actualité récente :

- Le rachat réussi de YouTube par Google a été financé par des actions. C'est une opération financière indépendante d'une valorisation économique stricte puisque la firme rachetée est toujours largement déficitaire et pourtant hautement rentable à court terme par le jeu du marché boursier, comme l'a montré par exemple JM Le Ray.

- Le non rachat de Facebook par Yahoo! a sans doute les mêmes raisons mais inversées (les risques de chute de l'action de Yahoo!) et a conduit à des calculs pour la valeur de la société convoitée dont l'absurdité témoigne d'un raisonnement purement spéculatif, ainsi que l'a révélé E. Parodi.

- N. Carr a dans un récent billet qualifié de "métayage" l'utilisation du travail gratuit des internautes pour construire de l'audience vendable à des annonceurs par les sociétés telles que MySpace ou FaceBook (article de N. Carr, traduction en français d'Archiloque).

- L'organisation en fanfare d'un colloque international à Paris sur le "Web 3" où l'on constate que l'ambition de la majorité de ses participants est.. de se faire racheter (voir le billet d'E. Parody)

- L'annonce embarrassée des bénéfices réalisés par la fondation sans but lucratif Mozilla (réalisatrice du navigateur Firefox), montre l'ambiguïté du soutien indirect de Google qui paie sans doute cher sa place par défaut dans la barre de navigation, mais est content d'aider un concurrent de son rival Microsoft.

Ainsi, il faut bien constater que la relation entre le marché financier et l'activité numérique n'est pas saine, sans pour autant nier la valeur économique de cette dernière. Il n'y pas à l'évidence, ou pas encore, une mesure financière raisonnable de la valeur créée.

Il y a deux façons de l'analyser. Soit on considère simplement que l'activité n'est pas encore mature et qu'elle trouvera à terme un équilibre avec ses investisseurs. Ou alors, on pense qu'il s'agit de la manifestation extrême d'une évolution beaucoup plus fondamentale de l'économie capitaliste depuis les années 80. Sur cette deuxième partie de l'alternative, on pourra lire avec intérêt le compte rendu, fait par C. Fauré, d'une conférence récente de JL Gréau, ancien économiste du Médef.

La vérité est sans doute entre les deux.

Commentaires

Classer Amazon dans la catégorie "digital content companies" et HP dans la catégorie "equipment manufacturers", voilà qui pourrait laisser planer quelques doutes sur la validité des observations de départ aussi bien que sur les conclusions de l'étude citée.

Car à ma connaissance, Amazon ne fait commerce d'aucun contenus immatériels et il y a belle lurette qu'HP (entre autre) ne détient en propre, plus aucun moyen de production... Bref.

Cela dit, les questions posées par le billet sont très, très intéressantes et je recommande moi aussi la lecture du billet de Christian Fauré. La lecture du bouquin de Jean Peyrelevade "Le Capitalisme total" (à La République des Idées) est aussi une bonne entrée en matière 'généraliste' sur ce vaste sujet.

Aux dernières nouvelles, la capitalisation boursière de Google atteindrait même 19 années de son chiffre d'affaires courant... Avec juste un peu de bon sens paysan, on doit pouvoir se dire qu'un Livret A à la Caisse d'Epargne doit avoir un rendement nettement meilleur, ce qui ne laisse planer aucun doute sur la cotation outrageusement spéculative de la valeur financière de Google... Il doit bien y avoir une couille dans le potage, comme aurait dit mon grand-père... Est-il encore bien nécessaire de se creuser la tête pour savoir s'il y a "bulle" ou pas quand on constate que le seul espoir de gain réside dans la surenchère sans fin de la valeur boursière ? 25 ans de CA et on trouvera encore des experts sceptiques sur la question... Ouaf !

Oui, on peut discuter de la classification et du nom des catégories des experts de l'UIT, mais cela ne change pas le raisonnement.

Concernant les valorisations boursières les chiffres explosent encore, en effet, depuis la publication du rapport.

Le chiffre annoncé en nov 2006 pour le prix de MySpace par R. Murdoch était de 6 Mds US$. Son revenu annuel de 2007, annoncé, devrait être de 50 M US$. Donc, cette fois un prix de 120 fois le revenu annuel. Après tout YouTube était bien déficitaire et il a été vendu 1,6 Mds.

Un clone allemand de My Space vient d'être vendu 100 M d'euros.

Source : fr.techcrunch.com/2006/11... et fr.techcrunch.com/2007/01...

Bonjour Jean-Michel,

Un de mes profs à l'EM Lyon (Copin) avait une excellente définition de la valeur d'une entreprise : c'est sa capacité à dégager des bénéfices futurs. Chacun des mots compte, évidemment.

Il est des domaines où cette capacité est assez, voire très, prévisible en observant les actifs de l'entreprise (les barrages et les centrales nucléaires d'EDF par exemple). Et il est domaine ou par définition cette capacité est très difficile à prévoir, c'est le cas typique des marchés émergents liés à de fortes innovations.

En disant cela, on n'invente rien. On se contente juste de remettre un peu d'ordre dans les évidences. A mon avis, la relation entre le financement et l'activité numérique aujourd'hui n'est pas 'malsaine', elle est juste un peu 'folle' (excessivement spéculative) mais par définition ! Puisque ces marchés sont émergents, liés à de fortes innovations où la visibilité est très mauvaise. Les aberrations que tu soulignes entre l'activité et la valorisation boursière des firmes en sont un bel exemple. Mais ces aberrations ne sont que la preuve même que les enjeux y sont importants et que les innovations sont bien réelles. Autrement dit, si tout était raisonnablement prévisible et les marchés financiers normaux et sereins... il n'y aurait pas d'innovation :-)

D'où l'importance des prévisions pour les acteurs financiers. D'où l'importance surtout, avant même les prévisions, de la _qualité des études_ qui leur permettent de réaliser ces prévisions, justement. Et je n'en démords pas : apparenter Amazon à une 'digital content companie' alors qu'Amazon fait de la VPC, enrichie certes mais de la VPC quand-même, j'en reste un peu perplexe... Idem quand on prend l'importance du capital fixe comme critère de séparation entre l'économie 'brick and mortar' (les 'equipments manufacturers') et l'économie de 'l'immatériel' ou du 'digital content'... La carte mère ou la marque de mon ordinateur sont interchangeables entre 5 fournisseurs au moins, le marché est fluide puisque ce choix est sans conséquence majeure pour l'usager. Il en va très différemment pour les éditeurs de logiciels et d'OS qui maitrisent des marchés à très forte inertie, en raison des formats propriétaires sur les documents et les systèmes ! Idem pour les opérateurs de réseaux et de télécoms qui savent rendre leurs marchés 'immatériels' bien plus captifs que les fabricants d'équipement. Et je m'empresse de dire que selon moi, Google ne fait partie d'aucune de ces deux catégories puisqu'il reste fondamentalement à trois clics de sa concurrence. Sa valeur financière vient d'ailleurs à mon avis mais c'est un autre sujet.

Voilà pour enfoncer le clou de ma critique sur les 'jolies courbes' et les 'jolis diagrammes' que nous pondent régulièrement les prétendus 'analystes'. (graphiques plus souvent jolis que compréhensibles d'ailleurs, quand on examine un peu leurs légendes...)

Un mot pour finir, sur les 5 points à la fin de ton billet : (je ne suis ni économiste ni financier, juste un amateur vaguement éclairé par force de nécessité, désolé par avance de mes erreurs ou approximations)

- Google a bien payé YouTube avec du papier (ses propres actions) mais ça n'en fait une opération financièrement rentable pour personne, ni à court, ni à moyen terme, si ce n'est pour les seuls fondateurs de YouTube, le jour où ils ont cédé leur affaire à Google ! Ou alors j'ai rien compris... Tout reste à faire par Google pour développer une activité rentable sur la plateforme (à 1,5 milliard de dollars d'investissement, la barre a été placé très, très haut) ou pour céder la plateforme avec une belle plus-value (quelqu'un peut-il y croire ? mais si ce jour arrive, la plus-value sera le fruit du génie et du travail de Google et de rien d'autre... Ah si, j'oublie l'incrédulité des investisseurs, leur comportement grégaire et la piètre qualité des analyses :-) Ça gonfle aussi comme ça, une bulle, finalement :-)

- le non-rachat de... Oulala, déjà qu'il est si difficile d'analyser correctement les faits... alors interpréter les non-faits, ça devient sacrément casse-cou ! :-)

- le métayage et la valeur tirée des foules intelligentes : Ok, ça me semble être un paramètre incontournable dans la création de la valeur aujourd'hui. Il faut le traduire pouvoir dans les équations économiques en prenant garde à pas trop se faire d'illusion sur un point : les foules intelligentes ne sont pas dupes et sauront négocier, à terme, la valeur qu'elles créent...

- sur le Web 3, ça fait partie de mes bonnes résolutions de ce début d'année : comme pour le Web 2.0, je ne donnerai mon avis que le jour où j'aurai compris de quoi il s'agit réellement, au delà des mots valises et des concepts marketing des acteurs financiers.

Pour revenir à notre sujet : les financiers ont bien besoin de mots valises et de concepts creux pour initier et faire grandir leurs bulles, non ? La seule chose qui compte, c'est que la bulle ait changé de main le jour où elle explose :-)

Pierre,

Sans doute, il est très difficile de prévoir la valeur d'une innovation. Mais c'est le principe même de l'investissement capitalistique. On peut admettre de nombreuses incertitudes et donc des calculs approximatifs. La difficulté aujourd'hui provient du fait que le fonctionnement boursier paraît s'être détaché de ce questionnement pour ne fonctionner que dans sa propre logique spéculative.

Les réponses à tes remarques sont dans les liens qu'il faut parcourir pour comprendre mes remarques :

- Google a fait une opération rentable.. sur le marché financier puisqu'après le rachat de YouTube son action a encore monté, ce qui lui fournit des liquidités supplémentaires alors même que la firme rachetée ne produit aucun bénéfice, par ex pour d'autres rachats. Que cela se manifeste ensuite dans l'activité ou non est une question différente et cette différence est justement le noeud du problème.

- le non-rachat de Facebook est exactement l'envers de la même question avec, en plus, la divulgation de l'hallucinant calcul de la valorisation future de l'entreprise. Là encore le problème dépasse, explose, la question rationnelle que tu poses de l'incertitude de l'innovation.

- le Web 3, n'est que le nom du colloque, peu importe ce qu'il nomme. Mon allusion concerne à la fois son enflure et surtout la réaction des participants à une question qui leur était posée. En réalité pratiquement aucun ne parait avoir un objectif d'entrepreneur, sinon strictement financier : se faire racheter.

Effectivement, si l'on observe la précédente bulle. Quelques petits malins ont vendu, juste avant le dégonflage.. à commencer par le fondateur de Wikipédia qui semble d'ailleurs maintenant se relancer dans les affaires avec l'annonce d'un nouveau moteur. Mais je maintiens que cela n'illustre pas une activité économique saine, à moins de considérer la bourse comme un organe de régulation cyclique de l'innovation économique, ce qui relevait plutôt du domaine des pouvoirs publics et ne serait pas sans conséquences sur les porteurs d'actions.

Jean Michel,

J'avais bien lu le papier de LE RAY à l'époque et j'avoue ne pas mieux le comprendre aujourd'hui...

D'abord, la transaction représentait à la louche 1% du capital de Google et le soubresaut boursier supposé à la suite de l'annonce 10% de hausse environ. Quoi d'extraordinaire là-dedans ? Il me semble que les marchés financiers produisent des choses très comparables presque tous les jours. La seule différence, c'est la valeur initiale de l'action Google qui produit mécaniquement les montants astronomiques (et parfaitement théoriques) de la transaction, en raison du fait que Google a payé en actions plutôt qu'en liquide...

Si l'action Google avait valu 10 fois moins (donc Google valorisée 10 fois moins, le rachat de YouTube évalué théoriquement 10 fois moins, etc.) le résultat de l'opération n'en aurait-il pas été, proportionnellement, exactement le même ? Et LE RAY aurait pu conclure exactement la même chose : la plus-value théorique de l'annonce du rachat correspond à 7 fois (environ, je ne sais plus) le prix théorique payé ! Ou c'est moi qui n'ai rien pigé ?

Mais je suis aussi perplexe sur ton commentaire quand tu écris qu'au final, l'opération produit des liquidités... A qui ? A Google j'en doute un peu ou bien je n'ai encore une fois rien compris ? Peut-être effectivement, à ceux des détenteurs d'actions de Google qui ont accepté de s'en défaire après la hausse pour réaliser leur plus-value !

Mais où est l'apport de liquidité pour l'entreprise elle-même ? Si tu veux bien me faire un dessin, je suis preneur :-)