Diffusion/accès : une économie de l'attention antagonique

Par Jean-Michel Salaun le jeudi 22 mars 2007, 07:06 - Éco - Lien permanent

Dans la continuité d'un billet récent, qui soulignait théoriquement la différence radicale entre l'économie de l'accès et celle de la diffusion, voici quelques éléments plus concrets sur les stratégies des acteurs, la structuration des marchés et les chiffres.

Le double marché de l'économie de l'attention

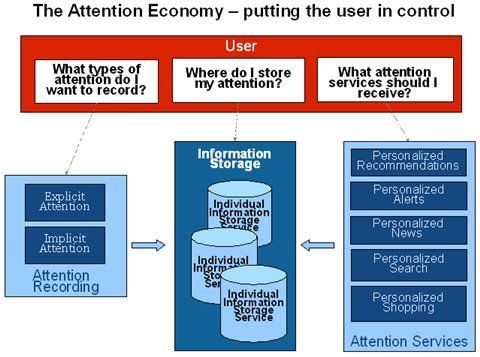

On trouvera chez A. Iskold (repéré par InternetActu) une éclairante synthèse de ce que lui, et bien d'autres analystes du Web, entendent par le terme "économie de l'attention", en réalité une appropriation du concept pour l'économie de l'accès, c'est à dire pilotée par le service aux usagers comme le montre clairement le schéma ci-dessous, tiré de son billet :

Bien souvent (comme par exemple dans Wikipédia), il sera fait référence au prix Nobel H. Simon qui déclarait en 1971 :

...in an information-rich world, the wealth of information means a dearth of something else: a scarcity of whatever it is that information consumes. What information consumes is rather obvious: it consumes the attention of its recipients. Hence a wealth of information creates a poverty of attention and a need to allocate that attention efficiently among the overabundance of information sources that might consume it. "Designing Organizations for an Information-Rich World", in Martin Greenberger, Computers, Communication, and the Public Interest, Baltimore, MD: The Johns Hopkins Press

Mais H. Simon s'intéressait surtout à la rationalité limitée dans les organisations. L'analyse d'un marché ouvert opère un décadrage dont je ne suis pas sûr qu'il soit fidèle à la pensée de l'auteur. Pour une première entrée sur la rationalité limitée, on trouvera ici une synthèse par Cl. Partenay des propositions d'H. Simon.

Quoi qu'il en soit un marché de l'attention existait bien avant l'arrivée du Web et même les écrits de Simon. Il s'est construit au moment du développement de la presse populaire et développé avec la radio-télévision comme rappelé dans un billet précédent. Il est donc quelque peu abusif de réserver le terme "économie de l'attention" à une économie du Web. Il existe une économie de l'attention tirée par la logique de la diffusion, tout comme une économie de l'attention tirée par celle de l'accès. L'une et l'autre s'adressent aux mêmes clients (les annonceurs, les agences, les régies), mais s'appliquent sur des activités différentes. Il y a donc concurrence, et même antagonisme.

Acteurs et mesure

Même s'il l'exprime avec d'autres mots, un des acteurs les plus représentatifs de cette concurrence dans la blogosphère française est peut-être E. Parody, chargé du développement numérique du journal Les Échos. Billet après billet, il insiste sur la différence, à ses yeux évidemment en faveur des premiers, entre le marché publicitaire des sites d'information (déclinaison des médias traditionnels) et les sites de portails ou communautaires.

Voici, par exemple un argumentaire qu'il reprend d'un bloggueur américain. La démonstration vise la difficulté à rentabiliser un site Web par la publicité. Je cite (CPM = coût par mille, voir plus bas) :

- - D’un côté la vaste plateforme communautaire draine des milliards de pages vues mais avec un CPM de 1$ grand maximum. Il lui faudrait des dizaines de milliards de pages vues. Est-ce bien raisonnable de devoir cibler 50% d’une population pour espérer des marges de profits?

- - Au centre le portail communautaire, avec une diversité de contenus et services, qui supporte des centaines de millions de pages de pages vues et pousse dans le meilleur des cas son CPM à 5$. Difficile même pour un Microsoft, il faudrait 10 milliards de pages vues.

- - Enfin le site thématique (bagnoles, voyages, films) qui en ciblant des niches publicitaires peut prétendre à quelques dizaines de millions de pages mais un CPM de 20$. Là l’objectif serait des centaines de millions de pages vues. Pas facile.

Autre symptôme de cette différence : la non-maturité de l'étalon de mesure du marché du côté du Web-média. On trouvera une intéressante discussion à ce sujet chez F. Cavazza. Faut-il reprendre celui des médias classiques, le "coût par mille" contacts qui ne s'est pas construit en un jour, dont la représentativité sociologique ou communicationnelle est sujète à caution mais qui fait consensus du côté de la diffusion et donc permet les négociations de marché ? Le cout par mille est encore plus discutable sur le Web, comment savoir vraiment si le nombre d'affichages correspond bien aux pages vues par des lecteurs différents ? Faut-il alors se tourner vers le "cout par clic" ou encore le "cout par action" qui sont plus cohérents avec la logique de l'accès puisqu'ils manifestent un lecteur actif. Mais ces mesures alternatives sont en contradiction avec la logique de la diffusion pour laquelle le marché se traite par l'amont et ne peuvent rendre compte de l'importance des médias traditionnels pour la construction des réputations qui ne supposent pas une action de la part du lecteur.

Structure du marché

En réalité, ces discussions sur les mesures, pour importantes qu'elles puissent paraître, sont relativisées par la structure même du marché de la publicité sur le Web, dominé par un nombre très réduit de joueurs tous positionnés du côté de l'accès. Dans ces conditions, ces derniers imposent leur loi.

Les données à ce sujet sont impressionnantes . Voici un billet de Dave Morgan qui rend compte du Forum for the Future, tenu à Londres début mars. Je cite :

The big are getting bigger. At this event last year, there was a lot of talk and attention on research from Marketscape that determined that 88% of the gross online ad spend in the US in 2005 went to only four companies, Google, Yahoo, MSN and AOL. While some of this money ultimately was paid to independent sites through ad networks, it was a very sobering number. Well, Marketscape’s founder addressed the Forum today and told us that last year the “Big Four” received 92% of the gross online ad spend in the U.S. While this is great news for those aggregators, it’s certainly a very scary development for those thousands and thousands of ad-supported Web media companies. The landscape isn’t leveling, it’s tilting even more.

Jeremy Liew (l'auteur de l'analyse initiale résumée par E. Parody) en tire les conclusions suivantes :

Now According to the IAB and PwC, internet advertising revenues for 2006 were estimated to be $16.8 billion, a 34 percent increase over $12.5 billion in 2005. So doing the math, that suggests that the online advertising that didn’t go to the big four actually DECREASED from $1.5bn in 2005 to $1.34bn in 2006.

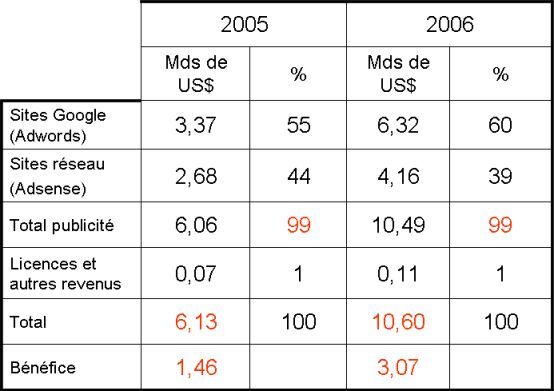

Et s'il reste des sceptiques, j'ai compilé ce petit tableau des résultats de Google :

Dans ces conditions, il est peu probable que les médias qui se déclinent sur le Web à partir d'une logique de diffusion aient beaucoup à attendre du marché publicitaire. Ceci éclaire mieux, je crois, la nervosité actuelle.

Commentaires

Jean-Michel, dis-moi si je me trompe mais il me semble qu'une bonne partie de 7 milliards (10,60 de CA - 3,07 bénef) est en fait redistribuée par Google aux sites partenaires affiliés au programme AdSense... Parmi lesquels de nombreux sites "médias qui se déclinent sur le Web". Dans quelle proportion ? Ça doit relever du secret industriel... mais ce serait une erreur de ne pas considérer ce point.

Salut Pierre

Seule une partie du chiffre d'affaires de Adsense (4,66) peut-être redistribué. Mais les sites de ce réseau sont pour la plupart, sauf erreur à vérifier, des sites issus du Web 2.0 (blogues, partage, etc) ou de Web services.

Les médias de diffusion préfèrent des bannières.. et depuis ce billet Google a racheté le leader : Doubleclick. Google se positionne aussi maintenant sur ce marché, mais cela n'enlève rien au raisonnement;

À ma connaissance, AdSense permet d'adresser également des bannières, voire même des spot vidéo -- sur les sites partenaires uniquement car bien sûr, Google s'interdit de dégrader la sobriété de ses propres pages de résultats... - c'est tout le génie entrepreunarial de ces deux filous mais ça, c'est une autre histoire ;-)

Donc à mon avis, des sites de médias 'traditionnels' doivent aussi faire appel à AdSense pour optimiser leur régie pub et pour adapter au mieux les annonces aux contenus diffusés. Une publicité adaptée aux contenus, ça doit bien se vendre plus cher aux annonceurs, non ? Cela dit, j'ignore s'il existe un moyen technique pour savoir si AdSense intervient ou non sur un site... DoubleClick ne s'en cachait pas mais je me dis que Google pourrait préférer la discrétion pour un tas de bonnes raisons...

En tout cas, AdSense est l'exemple type qui me ferait pencher plutôt vers l'analyse d'une stricte complémentarité entre diffusion (contenus) et accès (annonces).

Je suis d'accord sur AdSense : 4,66 milliards au maximum. Je parierai même sur 4,66 milliards redistribués tout court. Car AdSense ne génère du chiffre d'affaire qu'à travers la bourse aux mots clés AdWords. Seuls les mots clés sont achetés à Google. Sauf erreur de ma part, AdSense ne génère aucun chiffre d'affaire en tant que tel. Donc à mon avis, AdSense désigne la part du marché redistribuée aux sites affiliés audit programme (ainsi qu'au CA généré par les clics sur les lignes AdSense tout en haut des pages de recherche de Google lui-même)...

C'est un peu compliqué mais à mon avis, ça mériterait d'être décortiqué avant d'interpréter brutalement les chiffres du compte de résultats.