Dans un article célèbre A. Odlyzko a montré que les industries du contenant ont toujours dans l'histoire présidé à celles du contenu.

Odlyzko Andrew, Content is Not King, First Monday, volume 6, number 2 (February 2001), ici

Mathématicien et économiste chez Bell, A. Odlyzko reflétait sans doute aussi le point de vue de son employeur. Mais l'actualité de cette fin de premier trimestre 2008 lui donne une nouvelle fois raison de façon spectaculaire, et on peut penser que nous sommes à la veille d'une révision radicale des modalités de financement d'une industrie du contenu, dont le rempart du droit d'auteur paraît aujourd'hui dérisoire et décalé par rapport au quotidien du fonctionnement des réseaux numériques.

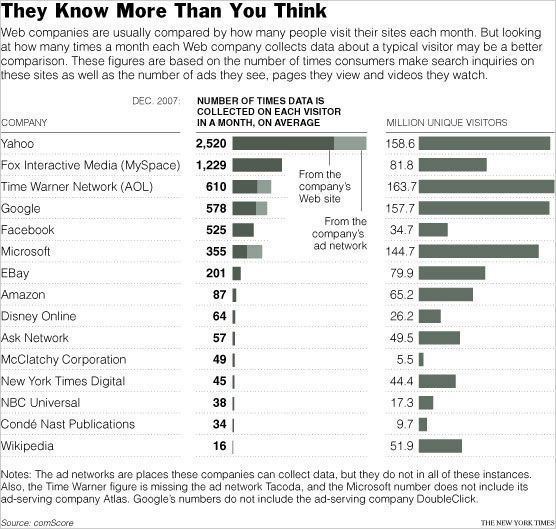

D'un côté les industries de l'accès, financées par une publicité renouvelée, tiennent le haut du pavé (voir Google ici). Ironie de l'histoire, les plus anciennes industries du contenu profitent de la situation pour développer des services qui ignorent la rémunération des sources (Elsevier là ou encore, plus anecdotique mais symbolique, Bertelsmann là). Mais celles de la musique, ou de la presse quotidienne prise en ciseau (voir là), souffrent.

De l'autre, un autre champion aux États-Unis de ce premier trimestre pourtant bien morose pour la bourse est Apple (voir sur La Tribune ici, communiqué de la firme là). La rentabilité de la Pomme repose essentiellement sur la vente de matériel. Mieux, son magasin de musique, iTunes est une réussite extraordinaire dans ses moments de dépression pour l'industrie musicale. Il est devenu le premier magasin aux US et son chiffre d'affaires égalera bientôt celui de la Warner Music. Pourtant, il a une rentabilité bien moindre que la vente de matériel pour Apple.. sans doute parce qu'il faut ici partager les recettes avec des ayant-droits. De fait, iTunes permet surtout de vendre des iPods, dont le succès par effet de halo ou par des produits-joints participe à la vente des autres matériels. Sur la stratégie du iPod, voir :

How Apple Is Preparing for an iPod Slump, Saul Hansell, Bits, New-York Times, 23 avril 2008. ici

Alors que faut-il en penser ? Tout d'abord que A. Odlyzko avait raison quand il concluait son article en disant (trad JMS) :

Le contenu n'a jamais été le roi, il n'est pas le roi aujourd'hui, et il est peu probable qu'il le soit un jour. L'internet s'est très bien débrouillé sans contenu, et peut continuer à prospérer sans lui. Le contenu aura une place sur l'internet, peut-être une place substantielle. Cependant cette place restera probablement subordonnée à celle du monde des affaires et des communications interpersonnelles.

Ensuite, qu'il serait important pour le domaine documentaire de faire la différence entre :

- un processus de constitution d'un Web-média, pour lequel il faudra tôt ou tard trouver un moyen de rétribuer les producteurs de contenus, même si ces derniers y ont une place moindre que dans les modèles de diffusion traditionnels du fait de l'exploitation des archives et des écritures spontanées.

- un processus de redocumentarisation, beaucoup plus large qui déstabilise notre rapport ancien aux documents, à la preuve et aux savoirs. Dans ce processus, la rétribution du contenu n'est pas vraiment la question essentielle. Mais les industries du contenant sont au coeur.